© Смирнова Анастасия, э622, ЭФ МГУ

Агент-ориентированные модели объясняют поведение системы, моделируя поведение каждого отдельного в ней агента. Преимущества этих моделей в том, что они показывают, как даже очень простые модели поведения могут комбинироваться «снизу-вверх», чтобы воссоздать более сложные модели поведения, наблюдаемые в реальном мире. В последние годы агент-ориентированные модели стали более распространенными в экономике. Использование агент-ориентированных моделей в экономике сопряжено с некоторыми трудностями, в частности, не всегда существуют очевидные критерии выбора наиболее реалистичного поведения. В статье «Agent-based models: understanding the economy from the bottom up» автор описывает разработанные Банком Англии агент-ориентированные модели двух рынков: рынка корпоративных ценных бумаг и жилья.

Агент-ориентированные модели хорошо подходят для изучения макроэкономических проблем. Использование искусственной и упрощенной версии мира позволяет разработчикам и политикам исследовать, что может произойти в определенных сценариях. Использование агент-ориентированных моделей в экономике сопряжено в некоторыми специфическими нюансами: они как правильно дают качественное понимание, нежели количественные прогнозы. Например, модели обычно не подходят для прогнозирования цены конкретного актива, но они могут дать представление о том, какие действия со стороны трейдеров могут повлиять на цены активов, или почему предложение актива гораздо более волатильно, чем спрос на него. Другие явления, которые они объяснили в разных контекстах, включают циклы, пузыри, кластерную волатильность и распродажу активов.

Преимущества и недостатки агент-ориентированных моделей

Преимущества:

- Отдельные действия агентов объединяются для создания макроскопического поведения. Индивидуальное поведение в совокупности создает эффект, который выглядит организованным, даже когда правила для каждого агента невероятно просты. Наилучший пример – «невидимая» рука рынка, которая может быть сделана видимой и ее действия могут быть изучены.

- Модели хорошо подходят для изучения неоднородности агентов. Неравенство является хорошим примером - совокупное благосостояние может увеличиться, но, если этим явлением будет заниматься лишь небольшая часть населения, это может привести к совершенно другим базовым экономическим причинам, чем если бы все население становилось богаче.

- Стилизованные факты, наблюдаемые на рынках активов, например, кластерная волатильность, при которой стандартное отклонение доходности актива демонстрирует тенденции, которые «сгруппированы» во времени.

- Генерация реалистичного поведения, основанного на наблюдаемом поведении. Исследования в области поведенческой экономики показали, что люди часто используют эвристику при принятии решений и что они не вполне рациональны.

- Агент-ориентированные модели могут очень эффективно исследовать большое количество возможностей. Вероятностные правила, применяемые к каждому отдельному агенту в свою очередь, могут быть более простым способом изучения сценариев, чем выяснение того, как все население агентов должно вести себя вместе.

- Описание сложных систем, например, множественные равновесия и нелинейность. Сложные системы характеризуются наличием множества взаимосвязанных частей, переменных, которые могут резко меняться и которые могут демонстрировать самоорганизацию. Кроме того, сложные системы претерпевают внезапные, драматические переходы, иногда называемые фазовыми переходами.

Недостатки:

- Гибкость моделирования такого широкого диапазона сценариев является не только сильной стороной, но и слабой. Те, кто моделирует, сталкиваются с проблемой выбора правильных компонентов для рассматриваемой проблемы. Результаты моделирования могут существенно различаться в зависимости от используемых допущений, поэтому разработчики моделей должны быть очень внимательны при их выборе.

- Критика Лукаса. критика основана на том факте, что выбор агентов может не соответствовать исторически наблюдаемым отношениям, когда предпринимаются политические меры, основанные на этих отношениях. В принципе, поведение агентов может быть спроектировано таким образом, чтобы реагировать на меняющиеся обстоятельства, но существует компромисс между созданием агентов, которые всегда будут следовать их оптимальному курсу действий, и построением простых, понятных моделей.

- Сложность обобщения. Каждая построенная модель индивидуальна, и зачастую строиться на заказ. Например, модель для рынка акций сложно будет применить для рынка жилья.

- Калибровка и интерпретация. Если модель содержит много разных вариантов того, как она построена, она может случайным образом воспроизводить данные, похожие на эмпирические данные. Это известно, как переоснащение, и это проблема для всех моделей. Однако калибровка еще более сложна в агент-ориентированных моделях, поскольку они, как правило, производят стилизованные факты, а не количественные прогнозы, и существуют различные способы оценки согласия с эмпирически наблюдаемыми стилизованными фактами.

Агент-ориентированные модели в Банке Англии

Агент-ориентированная модель рынка корпоративных ценных бумаг

В Банке была разработана агент-ориентированная модель, предназначенная для отражения некоторой динамики торговли корпоративными ценными бумагами открытыми взаимными фондами.

Активы под управлением фондов корпоративных ценных бумаг более чем удвоились после финансового кризиса 2008 года. В то же время возросла обеспокоенность по поводу хрупкости рынков с фиксированным доходом. Несмотря на то, что рынок стал больше, есть опасения, что произошло снижение рыночной ликвидности, так что крупные заказы оказывают большее влияние на цены. Динамика этого рынка имеет важные последствия для финансовой стабильности. Превышение во время корректировки цены корпоративных ценных бумаг может излишне снизить способность некоторых компаний обслуживать рефинансированный долг, угрожая их платежеспособности.

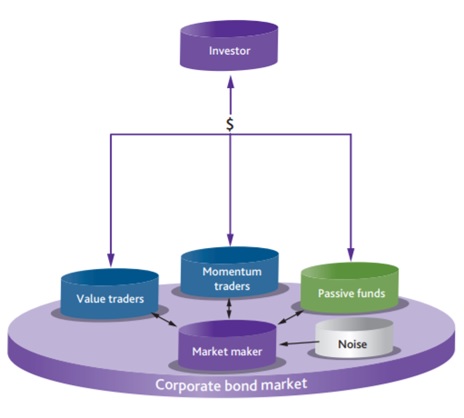

Рисунок 1 показывает стилизованное изображение модели. Здесь представлен репрезентативный пул инвесторов, один маркет-мейкер, через которого совершаются все сделки, и три различных типа фонда. Модель эндогенно воспроизводит один из важных стилизованных фактов, наблюдаемых на рынке корпоративных ценных бумаг: распределение ежедневных журналов ценовых возвратов. Эмпирические наблюдения взяты из индекса корпоративных ценных бумаг инвестиционного уровня США.

Рисунок 1. Схема агент-ориентированной модели рынка корпоративных ценных бумаг.

Модель рассматривает то, как инвесторы, выкупающие корпоративные ценные бумаги, открытые для них взаимными фондами открытого типа, могут вызывать петли обратной связи, в которых цены на ценные бумаги продолжают падать. Например, если процентные ставки будут расти, существующие корпоративные ценные бумаги могут стать менее привлекательными, и погашение может произойти, так как некоторые инвесторы извлекают свое богатство. Инвесторы, которые выкупают свои ценные бумаги, сначала получают хорошую цену, когда их продают фонды, но низкая ликвидность может привести к падению цен ценных бумаг. Эти падения цен могут побудить остальных инвесторов также погасить свои ценные бумаги, так что фондам придется распродать больше ценных бумаг, а цены упадут еще больше. Происходит цикл обратной связи по выкупам, в ходе которого богатство уничтожается, а те, кто совершает первоначальные выкупы, пользуются преимуществом первопроходца.

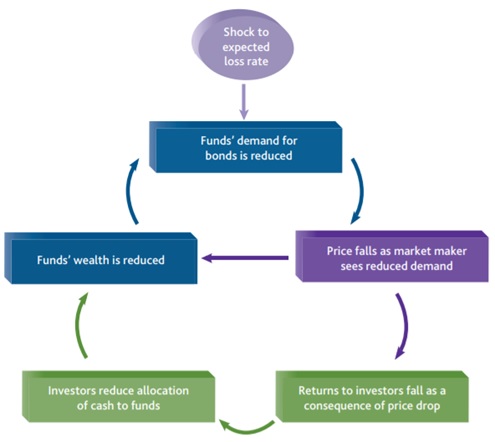

Цель: понять, как изменения в поведении трейдеров по облигациям могут повлиять на степень изменения цены и доходности после шока. Шок был вызван ожиданиями фондов относительно доли компаний, которые потерпят крах в данном году, также известном как ожидаемый уровень потерь. Это создает отрицательную обратную связь в цене на ценные бумаги. Если фонды ожидают, что больше компаний обанкротятся, они, вероятно, потребуют более высокой доходности по ценным бумагам, чтобы компенсировать их. Последствия этого наблюдаются в превышениях как цены, так и доходности, прежде чем они успокоятся.

Рисунок 2. Цикл обратной связи после шока к ожидаемому уровню потерь фондов

При исследовании эффекта увеличения доли средств с пассивными торговыми стратегиями разработчики модели пришли к выводу о том, что при наличии пассивных инвестиционных фондов существует острый риск серьезных промахов. Другой вывод заключается в том, что если бы все фонды увеличили временной интервал, в течение которого инвесторы осуществляли погашение, степень дислокации цен была бы значительно сокращена во время кризиса. Это связано с тем, что цикл обратной связи, показанный на рисунке 2, сильнее, когда инвесторы забирают определенное количество богатства за один день, а не выводят его в течение более длительного периода времени.

Агент-ориентированная модель рынка жилья Великобритании

Рынок жилья часто являлся источником финансового стресса и кризиса, охватывая широкий круг стран и большой промежуток времени. Рынок демонстрирует четкую и значительную цикличность. Захватывать эту циклическую динамику непросто, и одной из возможных причин является то, что на рынке жилья участвуют многие типы участников - например, арендаторы, покупатели-новички и арендодатели, купившие жилье. Эти агенты неоднородны по доходу, оснащению и местоположению, поэтому у них разные стимулы. Совокупность их действий порождает циклическую динамику.

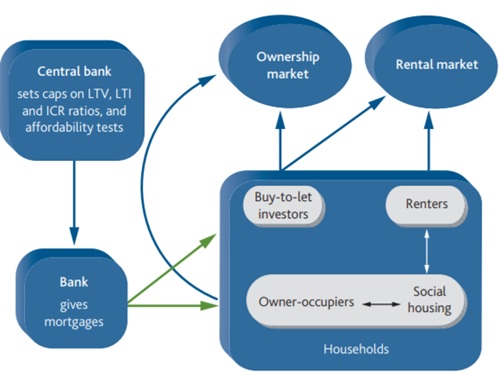

В дополнение к банковскому сектору (ипотечному кредитору) и центральному банку модель включает домохозяйства трех типов:

- арендаторы, которые решают, пытаться ли купить дом, когда заканчивается их договор аренды, и, если да, то сколько ставить;

- владельцы, которые решают, продавать ли свой дом и покупать новый, и, если да, сколько запрашивать за недвижимость;

- инвесторы, которые покупают, чтобы позволить, решить, продавать ли свою арендуемую недвижимость и / или купить новую, и, если да, сколько запрашивать за недвижимость. Они также решают, сдавать ли в аренду недвижимость и, если да, то какую арендную плату взимать.

Эмпирические правила поведения, которым домашние хозяйства руководствуются при принятии этих решений, основаны на таких факторах, как ожидаемые арендные платежи, повышение цен на жилье и стоимость ипотеки. Эти домохозяйства различаются не только по типу, но и по возрасту, доходу, остаткам на банковских счетах, арендной плате и другим свойствам. Важной особенностью модели является то, что она включает в себя четкий банковский сектор, который предоставляет ипотечные кредиты домашним хозяйствам и который устанавливает условия, доступные заемщикам на ипотечном рынке. Решения банковского сектора о кредитовании регулируются центральным банком, который устанавливает заем к доходу (LTI), заем к стоимости (LTV) и политику соотношения процентного покрытия (ICR). Различные агенты и их взаимосвязи показаны на рисунке 3.

Рисунок 3. Агенты и их взаимодействия в модели рынка жилья

Эта модель была откалибрована с использованием источников данных о рынке жилья и обследований домашних хозяйств, чтобы агенты в модели имели характеристики, которые совпадают с характеристиками населения Великобритании за определенный период времени. Они включают в себя поведенческие характеристики, такие как, как часто и на сколько снижается цена дома, если он остается непроданным.

Одна из ключевых особенностей модели заключается в том, что она способна генерировать реальные циклы цен на жилье. Она также воспроизводит ключевые аспекты рынка жилья Великобритании.

Модель использовалась, чтобы рассмотреть несколько сценариев для рынка жилья. В одном из них было обнаружено, что более крупный рынок, предназначенный для покупки, вызывает гораздо большие колебания цен на жилье во время циклов. В другом было рассмотрено влияние макропруденциальной политики, которая ограничивает предоставление кредиторами максимально 15% ипотечных кредитов при соотношении займа к доходу, превышающем 3,5. С этим ограничением эндогенные циклы цен на жилье, генерируемые моделью, ослабляются.

Заключение

С момента своего появления агент-ориентированные модели привели к глубокому пониманию тех проблем, которым они подходят. Взгляд «снизу-вверх» на экономику является неотъемлемым дополнением к подходам «сверху вниз», которые уже широко используются. Агент-ориентированный подход, сопряжен с собственными трудностями, особенно в отношении допущений и достоверности, но благодаря постоянно совершенствующимся методикам будущее этих подходов очень перспективно.

Источник: [Arthur Turrell, 2016, Agent-based models: understanding the economy from the bottom up, Bank of England].