© Добролюбова Ольга, 622 группа ЭФ МГУ

Агент-ориентированные модели (АОМ) эффективно применяются для решения самых разнообразных проблем в логистике, здравоохранении, финансах, стратегическом планировании и т.д. В данном эссе мне хотелось бы рассмотреть применение АОМ в области макроэкономики, а именно использование одной из известных моделей «Mark-0» для поиска оптимального целевого показателя инфляции, и обсудить превосходство данной модели над стандартной моделью DSGE.

В настоящее время большинство Центральных банков предпринимают все возможные меры по контролированию инфляции в государстве. Денежно-кредитная политика корректируется для достижения целевого показателя инфляции 2% в год.

Однако недавний кризис 2010 года показал, что отрицательные номинальные процентные ставки можно рассматривать как следствие низких целевых показателей инфляции. Как подчеркивает известный французский экономист Оливер Баланшар, более высокая средняя инфляция в итоге дала бы больше возможностей для смягчения денежно-кредитной политики. В противовес его аргументам, высказываются опасения, что центральные банки, закрепившие ожидаемый низкий уровень инфляции в умах экономических агентов, повышая целевой уровень инфляции, ослабляют ожидания агентов. В результате ослабления ожиданий страдает эффективность денежно-кредитной политики.

Таким образом, остается вопрос – какой же целевой уровень инфляции является оптимальным? Для ответа на него использовались известные всем DSGE модели, которые приводили к выводу, что уровень инфляции должен быть менее 2%. Тем не менее, модели DSGE основаны на ряде весьма спорных предположений, а потому после 2007 года они активно критиковались. Именно по этой причине авторы предлагают использовать агент-ориентированную модель для нахождения цели по инфляции.

АОМ имеет ряд преимуществ по сравнению с DSGE. К примеру, в отличие от DSGE, которые сокращают всю экономику до небольшого репрезентативного числа агентов, АОМ учитывают суммарный эффект от взаимодействия различных агентов. Таким образом глобальное равновесное состояние экономики в АОМ будет «deus ex machina», то есть неожиданной ситуацией, ставшей результатом некоторого непредвиденного обстоятельства.

Агент-ориентированная модель «Mark-0»

В своем исследовании авторы используют упрощенную АОМ – «Mark-0». Цель данной модели состоит в выявлении основных движущих факторов фазового перехода экономики из одного состояния в другое. Экономика в модели может находиться в двух «макро-состояниях»:

HIHO: высокая инфляция/высокие затраты;

LILO: низкая инфляция/низкий выпуск.

Эти показатели в модели описывают поведение экономических агентов и их реакцию на различные экономические стимулы. Модель определяется в дискретном времени, где интервал между каждым временным отрезком составляет 6 месяцев.

Так как модель задана в своей стандартной постановке, то сосредоточимся на качественно новых выводах, которые она позволяет получить.

«Eстественные» состояния экономики (LILO и HIHO)

Как авторы показали в своем предыдущем исследовании, экономика «Mark-0», однажды приведенная в движение, может обосноваться во множестве стационарных «макро-состояний», где агрегированные переменные будут вести себя по-разному. Преимущество агент-ориентированного моделирования состоит в том, что оно позволяет показать, как очень разные макро-состояния могут возникать из очень похожих микро-правил при изменении параметров.

Конечно, авторы не рассматривают всю вариативность микро-правил, а сосредотачиваются на ролях нескольких переменных, которые позволяют ответить на главный вопрос статьи:

- соотношение склонности фирм к найму и склонности к увольнению работников (R)

- параметры из правила Тейлора

- показатель базовой процентной ставки (p*, или «естественная» процентная ставка, которая является, так называемым эмерджентным свойством модели (т.е. возникшим внезапно), причем она зависит от всех параметров модели)

- целевой уровень инфляции

- показатель количественной оценки интенсивности политики (φπ, то есть параметр, на который умножается разница между целевым уровнем инфляции и её сглаженным экспоненциальным средним в правиле Тейлора)

- «реальный» (τR) и «целевой» (τT) параметры, отражающие важность прошлой инфляции и доверия экономических агентов к способности ЦБ обеспечить выполнение своего целевого показателя инфляции.

К примеру:

- «реальный» параметр равен 0, а «целевой» равен 1 - агенты полностью уверены, что целевая инфляция будет реальной

- «реальный» параметр больше 0 - на агентов влияет реальная инфляция прошлого периода, когда они формируют свои ожидания

- «реальный» параметр больше 1 - агенты ожидают бОльшую инфляцию в следующем периоде.

Остальные показатели фиксируются и равны значениям, найденным в прошлой работе авторов (количество фирм, базовая склонность к потреблению, доля дивидендов, порог банкротства фирм, реакция потребления на инфляцию, реакция фирм на процентные ставки и т.д.).

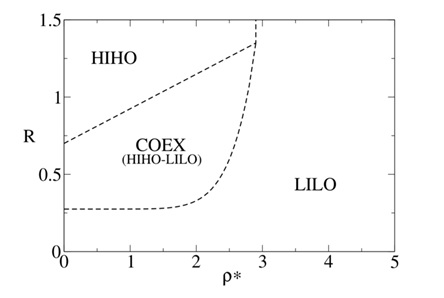

График 1. Соотношение склонности к найму/увольнению и базовая процентная ставка

Пусть центральный банк никак не реагирует на инфляцию, то есть показатель количественной оценки интенсивности политики равен 0 и, как следствие, «целевой» параметр равен 0. На графике видна область, где HIHO отделена прерывистой линий от LILO (назовем её p’), эта линия означает, что нахождение экономике в одном из состояний зависит от её начального состояния.

При достаточно большом соотношении и малой базовой процентной ставкой экономика находится в состоянии HIHO. Когда базовая процентная ставка оказывает больше p’, то экономика переходит из HIHO в LILO, причем этот переход происходит прерывисто, в то время как изменение процентной ставки является непрерывным. Так как линия перехода является возрастающей функцией, то можно заключить, что экономика становится более стабильной, когда коэффициент найма больше, чем коэффициент увольнения.

График 1 также показывает, что фирмы будут воздерживаться от получения займов для продолжения своей деятельности. Таким образом, в непосредственной близости от фазовых границ «естественное» состояние экономики может отображать эндогенные «деловые циклы», которые соответствуют скачкам между состояниями LILO и HIHO.

Интересной находкой является то, что два этих состояния могут и сосуществовать (COEX), так состояние LILO или же HIHO могут быть выбраны динамикой в зависимости от начальных условий экономики.

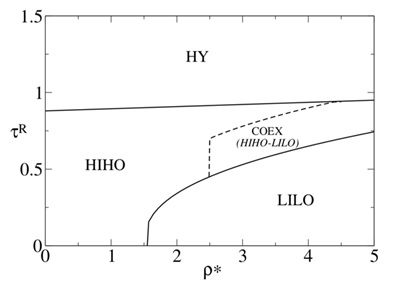

График 2. Соотношение «реального» параметра и базовой процентной ставки

На графике видно, что переход в состояние гиперинфляции (HY) происходит, когда ожидания усиливают инфляцию. Тут представлена только часть фазовой диаграммы, так как полная диаграмма будет довольно сложной – случай сосуществования между HY и HIHO (HYHO), между HY и LILO (HYLO) или даже гипер-дефляцией.

Таргетирование инфляции

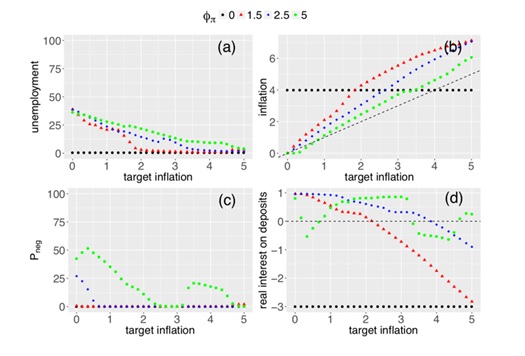

Рассмотрим теперь два графика отражающих «естественные» состояния экономики при различных показателях количественной оценки интенсивности политики – 1.2, 2.5 и 5. Это означает что авторы рассматривают случаи, когда, к примеру, увеличение инфляции на 1% при значении показателя 2.5 приводит к тому, что ЦБ увеличит номинальную базовую ставку на 2.5%. В данном разделе «реальный» и «целевой» показатели будут постоянными.

Состояние HIHO препятствует долгосрочной экономии, в то время как состояние LILO крайне неэффективно с точки зрения объема производства.

График 3. "Естественное" состояние HIHO.

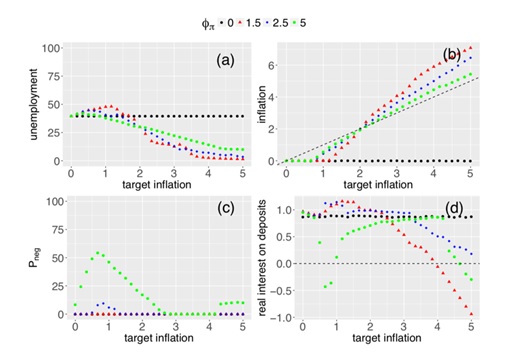

График 4. "Естественное" состояние LILO.

Предполагается, что фирмы и агенты формируют свои инфляционные ожидания, придавая равный вес целевой инфляции и реальной инфляции, то есть «реальный» и «целевой» параметры равны ½. В краевых случаях:

- параметры 0 и 1 (агенты полностью доверяют политике ЦБ) соответственно - результаты не сильно отличаются от случая с равными весами

- параметры 1 и 0 - экономика чревата нестабильностью.

Результирующие состояния отслеживаемой экономики объединены на графиках 3 и 4. Рассмотрим соотношения целевого показателя инфляции и:

a) среднего уровня безработицы,

b) средней реальной инфляции,

c) вероятности того, что ставка ЦБ является отрицательной

d) средней реальной процентной ставки, выплачиваемой по вкладам.

«Естественное» состояние HIHO

Из графика 3 видно, что проблема с третированием инфляции в случае HIHO заключается в следующем:

когда ЦБ увеличивает базовую процентную ставку для контроля над инфляцией, он переводит «естественное» состояние HIHO в состояние LILO. Следовательно, ЦБ очень трудно одновременно добиться низкой инфляции и высокой производительности.

Ситуация несколько улучшается, если агенты полностью доверяют способности ЦБ достичь цели по инфляции. Что согласуется с выводами из моделей DSGE. Однако, в отличие от моделей DSGE, большие коэффициенты из правила Тейлора приводят к нестабильности и значительно увеличивают вероятность отрицательных номинальных процентных ставок (график 3с).

«Естественное» состояние LILO

Давайте теперь предположим, что естественным состоянием экономики является LILO. В этом случае роль ЦБ состоит в том, чтобы стимулировать экономику путем снижения процентной ставки.

Результаты политики на графике 4 показывают, что признаком слишком низкого целевого показателя является недостаточный показатель реальной инфляции. Следовательно, всякий раз, когда реальная инфляция ниже целевой вполне вероятно, что целевая слишком низкая. То есть объем производства может быть увеличен путем увеличения целевого показателя инфляции.

Выводы относительно «естественных» состояний

Каналы трансмиссии, которые отвечают за положительное влияние инфляции в данной модели, следующие:

- приведение экономики в состояние с более высокой инфляцией увеличивает склонность агентов к потреблению, тем самым повышая спрос

- рост инфляции снижает реальную процентную ставку по кредитам и, следовательно, чувствительность фирм к их финансовой нестабильности: фирмы с задолженностью с меньшей вероятностью увольняют и с большей нанимают, когда реальные процентные ставки низкие

- более высокая инфляция благоприятна для заработной платы.

Эти эффекты приводят к снижению уровня безработицы и повышению спроса, что стабилизирует экономику и увеличивает общий объем производства. В каком-то смысле это классическая «кейнсианская» положительная обратная связь между ростом потребления, последующим увеличением выпуска продукции, ведущим к снижению безработицы.

Явным признаком того, что такой механизм действует, является то, что всякий раз, когда ЦБ

- успешно стабилизирует экономику,

- сокращает безработицу,

- увеличивает общий объем производства,

мы всегда обнаруживаем, что реальная инфляция превышает целевую из-за того, что экономика имеет тенденцию усиливать влияние ЦБ (эта обратная связь отсутствует в моделях DSGE).

Также модель позволяет сделать вывод, что «плохие» состояния экономики модели «Mark-0» часто связаны с большим количеством «неактивных» денег, хранящихся у агентов и фирм. Повышение уровня инфляции вызывает нейтрализацию сбережений и увеличение спроса, тем самым увеличивая общее количество денег, обращающихся в экономике.

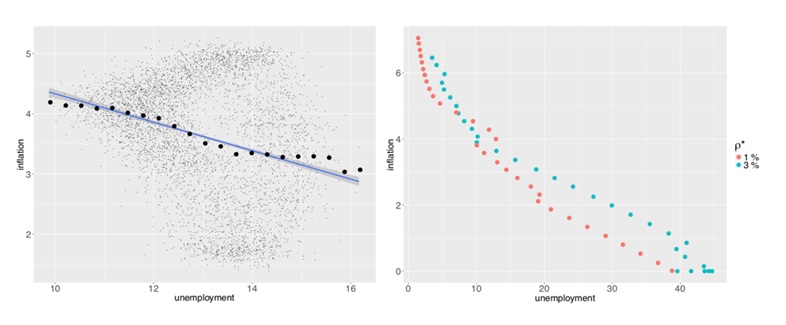

Кривые Филлипса

График 5. Кривые Филлипса.

Также интересно рассмотреть два способа представления кривых Филлипса в рамках данной модели:

1. Реальная инфляция представлена как функция безработицы для фиксированного набора параметров

2. Средняя реальная инфляция в сравнении со средним уровнем безработицы.

Первый способ интересен так как экономика колеблется во времени около единственного равновесия, второй - поскольку параметры экономики, такие как целевой показатель инфляции ЦБ, изменяются.

В обоих случаях мы обнаруживаем нисходящее отношение (график 5), что соответствует общепринятому мнению.

Итоги

Результаты показывают следующее:

- независимо от природы своего «естественного» состояния, низкие целевые показатели инфляции наносят ущерб экономике, контролируемой ЦБ

- ситуация, когда реальная инфляция ниже целевой инфляции, не может быть оптимальной

- реальная инфляция должна скорее превышать целевую инфляцию в среднем (по крайней мере, до того момента, когда сбережения будут уничтожены инфляцией).

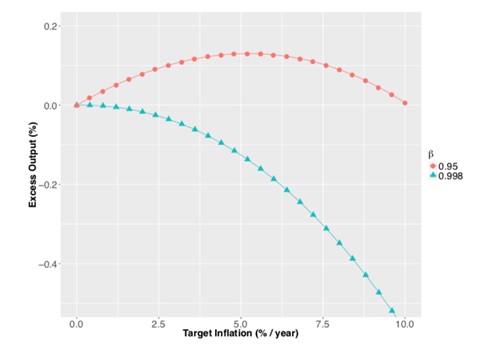

Сравнение с DSGE и заключение

Вопрос об оптимальном целевом показателе инфляции не так давно был рассмотрен в рамках основной макроэкономической модели DSGE. Опираясь на выбор параметров и функции благосостояния некоторых работ, оптимальный уровень инфляции составляет 1.5% в год. Это число в значительной степени зависит от предположения о коэффициенте дисконтирования, используемом репрезентативным домохозяйством, т.е. о показателе того, на сколько периодов вперед экономические агенты оценивают последствия своего нынешнего решения. Во многих калибровках DSGE горизонт дисконтирования чрезвычайно велик, например 125 лет.

Конечно, такой огромный временной масштаб далек от реального положения вещей. В соответствии с поведенческими аргументами, используемыми для построения АОМ, где предполагается, что агенты строят прогнозы только на коротком временном отрезке, авторы считают, что этот временной отрезок должен составлять около 5 лет. Последнее противоречит выводам DSGE-моделей.

Главные выводы модели «Mark-0» состоят в следующем:

- более высокая инфляция имеет тенденцию стабилизировать экономику

- повышение уровня инфляции препятствует сбережениям и мотивирует фирмы-должники продолжать свою деятельность, что ведет к снижению уровня безработицы и увеличению мирового производства.

Следовательно, «Mark-0» подчеркивает преимущества инфляции, в то же время полностью игнорируя все инфляционные издержки, включая стоимость, вызванную дисперсией цен, которая присутствует (но, вероятно, завышена) в моделях DSGE.

Конечно, данная модель не отражает реалии полностью, однако позволяет делать качественные выводы относительно исследуемого вопроса. Агент-ориентированный подход учитывает не только главные аспекты, которые присутствуют в DSGE- моделях, но и добавляет поведенческий эффект, что, безусловно, помогает лучше отразить реальное положение вещей.

Более подробно: [Jean-Philippe Bouchaud, Stanislao Gualdi, Marco Tarzia, and Francesco Zamponi. Optimal inflation target: insights from an agent-based model. March 19, 2018].